发布日期:2025-11-03

2025年供暖季将至,注水打压工作正紧锣密鼓地进行。在我们关注家中暖气片是否漏水的同时,一场关乎未来几十年我们如何取暖的深刻思考正在专家学者心中酝酿。

刚刚!清华大学建筑节能研究中心江亿院士团队在《区域供热》杂志2025年第5期(10月)总第二百三十八期发表重磅研究,直指我国供热行业面临的深层困境,并提出了一个颠覆性的“批发-零售”双层供热新模式。这不仅是技术升级,更是一场关乎行业定位、计价方式和责任划分的根本性改革。

以下是该文章讨论的几个关键问题及解决思路,供大家共同探讨:

过去二十多年的供热计量改革为何步履维艰?核心问题在于,行业始终没搞清楚一个根本问题:

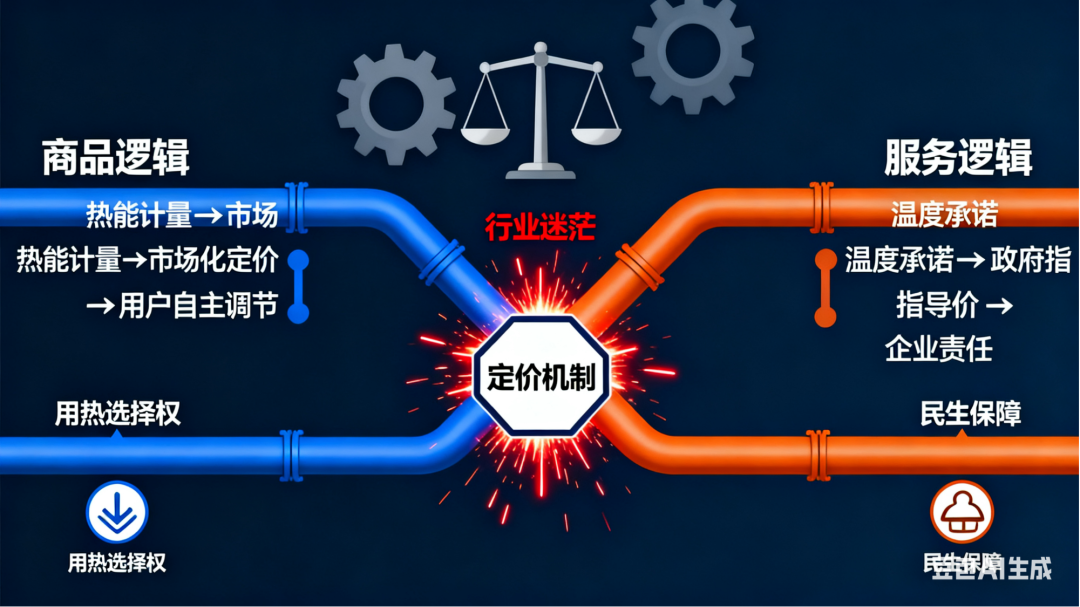

我们提供的究竟是一种可计量的“热能商品”,还是一项保障民生的“供暖服务”?

如果是“商品”,那就应该按量计价、用多少付多少钱,企业负责卖热,用户自行控制。

如果是“服务”,企业就应确保室内温度达标(如18℃),并按面积收取服务费。这两种模式逻辑完全不同,直接决定了行业的走向。研究指出,当前矛盾的根源,正是这两种模式的混淆与对立。

更现实的挑战是“交叉补贴”与公平问题。

我国建筑保温性能差异巨大,老旧小区能耗可能是新建节能建筑的2-3倍。现行的按面积收费,实际上形成了“节能建筑补贴高耗能建筑”的隐形机制。若强行推行完全按热量收费,居住在老旧建筑里的低收入群体热费将大幅上涨,而住在节能建筑里的高收入群体热费反而下降,这无疑会加剧社会不公。

面对困局,研究提出了一个清晰的解决方案:构建“双层结构”,将市场化的“卖热”与保障民生的“供暖服务”分离。

1.上游:热网公司(批发商)

职责:负责主干管网运营,像“国家级粮仓”一样,从热电联产、工业余热等处大规模采购和输送基础热量。

模式:完全市场化竞争。它们按批发价将热量卖给下游,不再承担保民生的社会责任,专注于提升效率、降低成本。

2.下游:终端服务公司(零售商)

职责:负责小区内的庭院管网和用户服务,是直接面对居民的“服务商”。

模式:它们从热网公司批量“进货”(基础热量),并自行配置空气源热泵、燃气锅炉等调峰热源,灵活调节,最终确保用户家中温度达标。它们才是民生保障的“最后责任人”。

简单来说,未来可能是:热网公司负责把“面粉”(基础热量)高效运到城市各片区,终端服务公司则根据每个“家庭”(小区)的需求,把面粉做成可口且温度刚好的“馒头”(舒适的室内温暖)。

1.责任清晰,兼顾市场与民生

“批发”环节放开竞争,促进行业降本增效;“零售”环节明确服务标准,守住民生底线。政府只需精准补贴真正困难的群体和小区,实现“精准扶贫”。

2.技术可行,实现高效低碳

未来,60%-70%的基础负荷将由热电联产和工业余热等廉价、零碳能源承担。剩余30%-40%的峰值负荷,则由分布在终端的调峰热源(如空气源热泵)补充。这种“大网管基荷,分散做调峰”的模式,既经济又灵活。

3.激活末端,促进节能降耗

终端服务公司为了控制成本,会主动进行精细化管理,避免过量供热,并积极推动建筑节能改造。因为省下的热,就是真金白银。

研究强调,这场改革必须与国家正在推动的新型现代化小区建设相结合。小区将成为城市治理的基本单元,而供热系统的更新与管理模式的创新,正是小区综合改造的重要组成部分。

未来,您所在小区的物业管理或业委会,可能在选择供热服务公司、协商供暖温度和服务价格方面,拥有更大的话语权。

供热改革是以热计量收费为突破口的系统性、市场化改革,其初衷在于推动整个行业建立与市场经济相适应的体制机制,涉及热源结构、管网运营、终端服务、价格形成及政府监管等方方面面。

长期以来,围绕热源价格、热网输配费用和终端热价等环节的定价争议之所以难以解决,正是由于缺乏有效的竞争机制。唯有通过市场竞争,才能形成真正反映供需关系、资源稀缺性和服务价值的合理价格。

因此,我们建议供热企业真正走入市场,在市场竞争中练就成长,清洁供热和节能减排也只有在市场机制下才能健康和科学地发展和实现!

本文核心观点源自:

江亿,夏建军,祝子涵. 《新形势下我国供热管理模式的变革》. 清华大学建筑节能研究中心.《区域供热》杂志2025年第5期(10月)总第二百三十八期

(本文为学术观点概述,旨在传播前沿思想,具体内容以原文为准)

服务号

订阅号

邮箱: zgczgrxh@cdha.org.cn 电话:15810106815 地址: 北京市朝阳区西坝河南路甲2号一层 邮编:100028

Powered by 中国城镇供热协会 Copyright © 2016-2024

https://www.china-heating.org.cn, All Rights Reserved

京公网安备 11010502051447号

京公网安备 11010502051447号